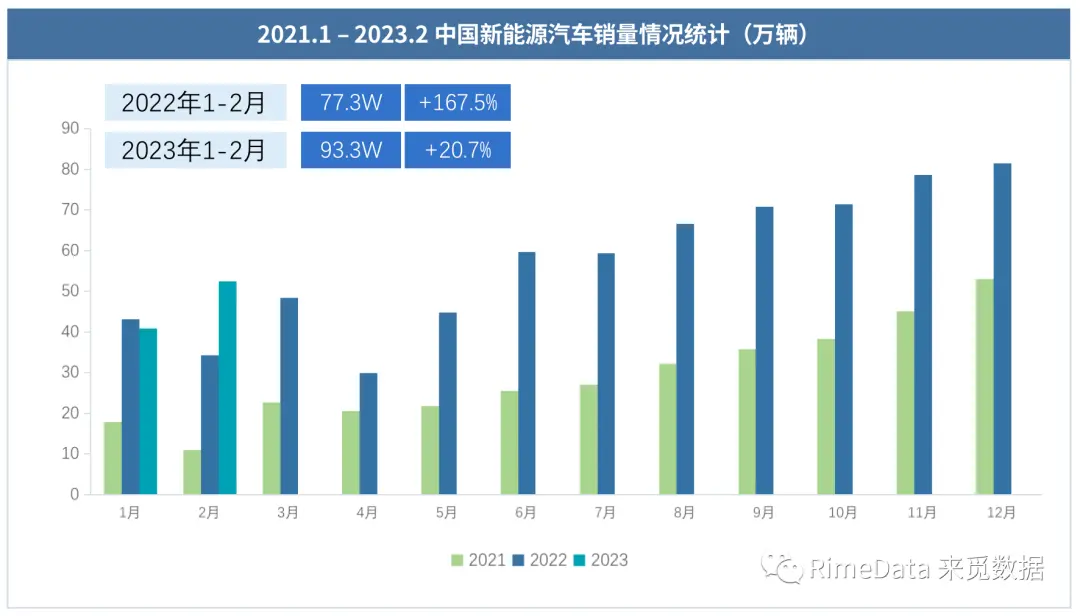

今年開局,汽車市場表現(xiàn)不佳,燃油車和新能源汽車?yán)^續(xù)兩級分化的走向,根據(jù)中汽協(xié)數(shù)據(jù),2023年1-2月,汽車?yán)塾嬩N量362.5萬輛,同比下降了15.2%,而其中新能源汽車銷量93.3萬輛,同比增長了20.8%,可見燃油車的市場繼續(xù)被新能源汽車替代。

不過可以發(fā)現(xiàn),新能源汽車銷量增速整體也有所放緩,2022年同期新能源汽車銷量同比增幅有167.5%,而今年已經(jīng)下降到20%左右了。但插電式混動仍是明顯增長點,前兩月新能源汽車銷量中,純電動銷量66.2萬輛,同比增長僅8.4%,而插電式銷量27萬輛,同比增幅仍有68.7%。

資料來源:中汽協(xié)、來覓數(shù)據(jù)整理

除了銷量下滑的困境,燃油車當(dāng)下也比較“難受”,7月份“國六b”將正式實施,燃油車傳聞目前有600萬輛的新車庫存壓力,本身就有些慌,結(jié)果新能源汽車開年直接掀起價格戰(zhàn),讓燃油車 “措不及防”但也只能接招,開啟“價格內(nèi)卷”;

據(jù)悉目前全國已有超過30個汽車品牌的燃油車參與到這場價格調(diào)整之中,但目前調(diào)整幅度并不算太大,二季度可能會進(jìn)入降價的“狂飆模式”。燃油車可能真的“急了”,除了降價外,已有專家建議“取消綠牌”。據(jù)悉乘聯(lián)會已經(jīng)向國家有關(guān)部門提出了合并藍(lán)牌、綠牌的建議,并且預(yù)計未來兩年或?qū)⒊蔀楝F(xiàn)實。

新能源汽車的快速發(fā)展,除了其本身技術(shù)進(jìn)步之外,另一大驅(qū)動力主要來自免征購置稅、新能源國補(bǔ)和綠牌支持等政策紅利,而目前國補(bǔ)已經(jīng)取消,購置稅減免政策當(dāng)下也只延期一年,也就是說,未來2-3年購置稅優(yōu)惠和綠牌政策很可能也會隨之退出。

而在政策紅利退去之后,市場競爭拉到同一水平,新能源汽車可能還需要克服自身一些短板和缺陷,進(jìn)一步提升產(chǎn)品競爭力,才能“真刀真槍”的搶奪燃油車市場份額,也才能更有能力和底氣參與國際競爭。

在這些短板中,首當(dāng)其沖就是續(xù)航,“里程焦慮”是消費者的核心痛點,續(xù)航提升是新能源車技術(shù)突破的關(guān)鍵,這也是為何插電式混動增長依舊強(qiáng)勁的原因。

2. 固態(tài)電池上車解決里程焦慮和安全性顧慮

液態(tài)鋰電池技術(shù)成熟且成本優(yōu)勢明顯,現(xiàn)在以及未來幾年依然是市場應(yīng)用主力軍,2022年我國動力電池累計裝車量294.6GWh,同比增長90.7%。其中三元鋰電池裝車110.4GWh,占比37.5%;磷酸鐵鋰電池裝車183.8GWh,占總產(chǎn)的62.4%,兩者合計占比達(dá)99.9%。

但液態(tài)鋰電池缺點也十分明顯,磷酸鐵鋰電池能量密度低(150-210 Wh/kg),續(xù)航能力較差,且低溫性能差,冬季虧電明顯。三元鋰電池能量密度也有天花板(350Wh/kg),并且安全性差,經(jīng)不起劇烈沖擊和針刺,目前多起新能源汽車起火事故,大多是三元鋰電池的車型(當(dāng)然磷酸鐵鋰也不算少)。

因此,液態(tài)鋰電池發(fā)展前景有限,很難肩負(fù)起新能源汽車完全替代燃油車的使命,它只是新能源汽車前進(jìn)之路上的一個中轉(zhuǎn)站。

而固態(tài)電池恰好能彌補(bǔ)以上種種缺點,首先固態(tài)電池最大的優(yōu)點在于能量密度高,全固態(tài)電池的能量密度則有望達(dá)到400Wh/kg~500Wh/kg,理論上成本更低,并且固態(tài)電池可以實現(xiàn)恒流快充,充滿電只需十幾分鐘,能有效解決充電難充電慢的問題,毫無疑問,固態(tài)電池是新能源車打破續(xù)航里程焦慮的最優(yōu)解。

比如據(jù)報道清陶能源固態(tài)電池能量密度能達(dá)到400Wh/kg,寧德時代的硫化物電池理論可達(dá)400Wh/kg,NASA的固態(tài)電池的能量密度達(dá)到500Wh/kg,小米最近宣布其固態(tài)電池技術(shù)能量密度能突破1000Wh/L(約為500Wh/kg)。

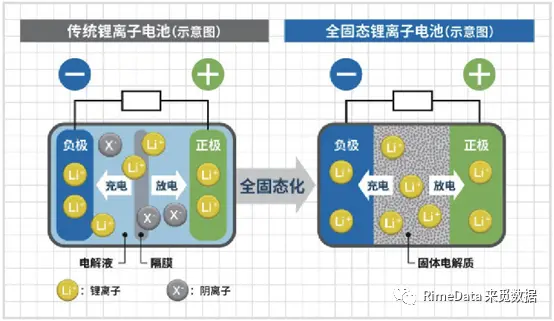

其次是在安全性方面優(yōu)勢明顯,固態(tài)電池的電解質(zhì)是固態(tài)的(主要是聚合物、硫化物和氧化物三種),不存在漏液、揮發(fā)等問題,且具備不易燃、耐高溫、耐腐蝕等特性,因此能大幅度降低電池燃燒、爆炸的風(fēng)險。

資料來源:《小型固態(tài)電池開啟物聯(lián)網(wǎng)新紀(jì)元》

另外固態(tài)電解質(zhì)能解決液態(tài)電解質(zhì)在充放電循環(huán)過程中產(chǎn)生固體電解質(zhì)界面膜的問題和鋰枝晶現(xiàn)象,因而能大大提升固態(tài)電池循環(huán)使用壽命,目前研發(fā)的預(yù)期壽命是萬次以上,這個循環(huán)次數(shù)要遠(yuǎn)大于三元鋰電池和磷酸鐵鋰電池。

但目前全固態(tài)電池尚有鋰離子電導(dǎo)率低和界面阻抗大等技術(shù)難點有待突破,且相應(yīng)的設(shè)備、工藝尚未定型,成本仍然比較高,因此全固態(tài)電池真正實現(xiàn)商業(yè)量產(chǎn)還能還需要5-10年,甚至更久。

不過在此過程中,半固態(tài)電池作為過渡方案,已經(jīng)開始逐步上車,2023年是半固態(tài)電池上車元年,未來2-3年將是半固態(tài)電池商業(yè)化的轉(zhuǎn)折點。目前,蔚來、賽力斯、長安深藍(lán)、嵐圖等多家新能源車企已披露半固態(tài)電池裝車進(jìn)展,上車車型包括蔚來ET7、嵐圖追光、賽力斯-SERES-5等。

3. 投融情況

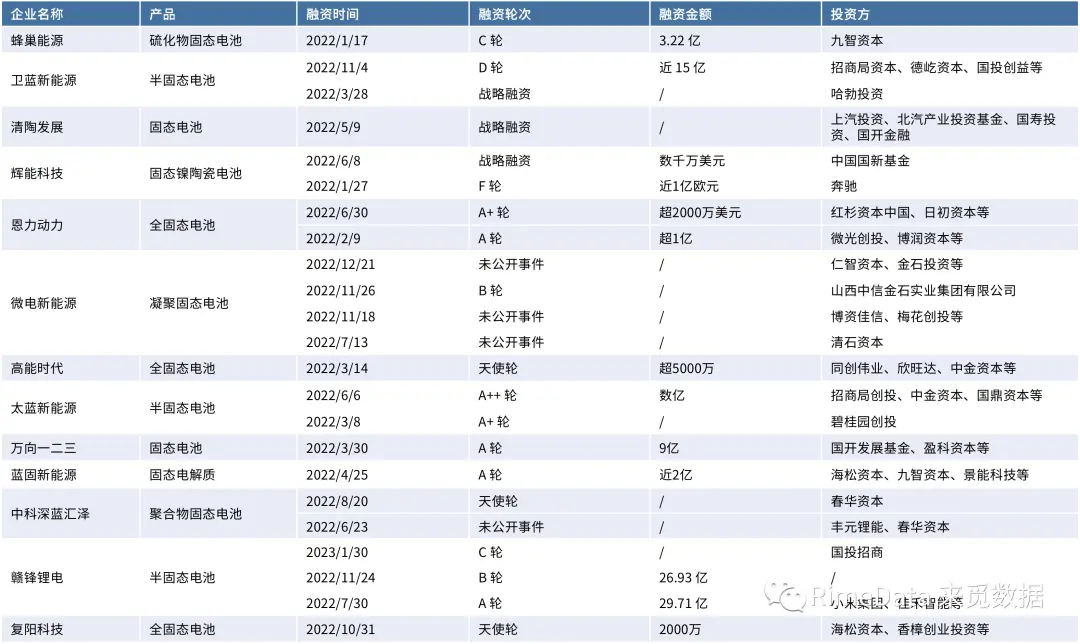

固態(tài)電池的技術(shù)發(fā)展離不開一級市場的大力支持,過去一年資本對于這一領(lǐng)域的關(guān)注度不可謂不高,據(jù)來覓數(shù)據(jù)統(tǒng)計,2022年國內(nèi)有13家相關(guān)企業(yè)共獲得22起融資,融資規(guī)模合計超97.88億元。

其中,衛(wèi)藍(lán)新能源、輝能科技、恩力動力、微電新能源、太藍(lán)新能源、中科深藍(lán)匯澤、贛鋒鋰電等7家企業(yè)都在年內(nèi)完成了多次融資。參與固態(tài)電池投資的機(jī)構(gòu)中不乏頭部機(jī)構(gòu),比如紅杉資本中國、中金資本、同創(chuàng)偉業(yè)、招商局資本等,另外還能見到小米和華為等的身影。

目前固態(tài)電池行業(yè)仍處在較早期發(fā)展階段,因此從融資輪次來看,投融事件也主要集中在A輪及A輪以前,共有10起,占比接近五成,不過一些代表企業(yè)融資進(jìn)程也已步入擴(kuò)張期階段,比如蜂巢能源3.22億元的C輪融資、衛(wèi)藍(lán)新能源近15億的D輪融資,以及臺灣輝能科技近1億歐元的F輪融資等。

固態(tài)電池取代液態(tài)鋰電池的行業(yè)發(fā)展方向是確定的,未來市場空間也不難想象,EVTank之前預(yù)測,到2030年,全球固態(tài)電池的出貨量或?qū)⑦_(dá)到276.8GWh,屆時整體滲透率可能才僅接近10%。

而正如前文所述,現(xiàn)在固態(tài)電池距離量產(chǎn)和大面積使用仍有較長一段時間,機(jī)構(gòu)此時入局或是加注這一領(lǐng)域似乎亦不算晚,固態(tài)電池也需要更多資金支持加快商業(yè)化進(jìn)程。

聲明:

凡文章來源標(biāo)明“中國智能交通網(wǎng)”的文章版權(quán)均為本站所有,請不要一聲不吭地來拿走,轉(zhuǎn)載請注明出處,違者本網(wǎng)保留追究相關(guān)法律責(zé)任的權(quán)利;所有未標(biāo)明來源為“中國智能交通網(wǎng)”的轉(zhuǎn)載文章均不代表本網(wǎng)立場及觀點,“中國智能交通網(wǎng)”不對這些第三方內(nèi)容或鏈接做出任何保證或承擔(dān)任何責(zé)任。

征稿:

為了更好的發(fā)揮中國智能交通網(wǎng)資訊平臺價值,促進(jìn)諸位自身發(fā)展以及業(yè)務(wù)拓展,更好地為企業(yè)及個人提供服務(wù),中國智能交通網(wǎng)誠征各類稿件,歡迎有實力的企業(yè)、機(jī)構(gòu)、研究員、行業(yè)分析師投稿。投稿郵箱: itsshenzhen@163.com (查看征稿詳細(xì))

消息")